EJI jogdíjak: vállalkozói számla (minta)

| Az ÁFA-s vállalkozó előadóművészek részére készített számlaminta megtekinthető itt. Az alanyi ÁFA mentes (AAM) vállalkozó előadóművészek részére készített számlaminta megtekinthető itt. |

Az EJI Felosztási Szabályai lehetővé teszik, hogy a jogdíjat az előadóművész által megjelölt egyéni vállalkozásnak vagy gazdasági társaságnak (pl. kft., bt.) fizessük ki, a vállalkozás által kibocsátott számla ellenében. A számla kiállítása akkor jogszerű, ha a számlaadó vállalkozásnak megfelelő jogalapja van ahhoz, hogy a jogdíjat saját bevételeként érvényesítse. Ilyen megfelelő jogalap lehet pl., ha a művész a jogdíjkövetelést a vállalkozás javára engedményezi (Ptk. 6:193. §).

Figyelemmel kell lenni ugyanakkor a következőkre:

- az előadóművészek a közös jogkezelésbe tartozó vagyoni jogaik alapján keletkező jogdíjaikról a hatályos szerzői jogi törvény (1999. évi LXXVI. törvény) rendelkezései értelmében csak a felosztás megtörténtét követő időponttól kezdődően és legfeljebb a személyesen rájuk jutó összeg erejéig mondhatnak le;

- egyéni vállalkozó által kiállított számla esetében fontos követelmény, hogy az egyéni vállalkozónak köteles személyesen közreműködni a tevékenység folytatásában (2009. évi CXV. törvény 16. §).

A számlakiállítás jogszerűségének biztosítása az előadóművész és a felhatalmazása alapján eljáró vállalkozás kötelessége és felelőssége.

Az EJI a rá vonatkozó szabályok értelmében a benyújtott számlákat csak a formai követelmények megléte szempontjából ellenőrzi, vagyis csak azt nézi meg, hogy a számlát az előadóművész által megjelölt vállalkozás állította-e ki, valamint, hogy a számla tartalmát tekintve megfelel-e a vonatkozó számviteli szabályoknak. Az EJI tehát nem vizsgálja, hogy a számlát kibocsátó gazdasági társaságnak, illetve egyéni vállalkozónak megfelelő jogalapja van-e ahhoz, hogy a jogdíjat saját bevételeként érvényesítse.

Felhívjuk tagjaink figyelmét, hogy amennyiben a számla kiállításának fent ismertetett követelményei nem teljesülnek, a Nemzeti Adó és Vámhivatal utólag adóellenőrzést folytathat le a számla kiállítójával szemben és ennek során az EJI-t a jogdíjfizetéssel kapcsolatos adatok kiadására kötelezheti.

Javasoljuk, hogy mielőtt jogdíját egyéni vállalkozása vagy gazdasági társasága számára kéri kifizetni, a jogszerű eljárás feltételeiről előzetesen konzultáljon könyvelővel vagy adószakértővel.

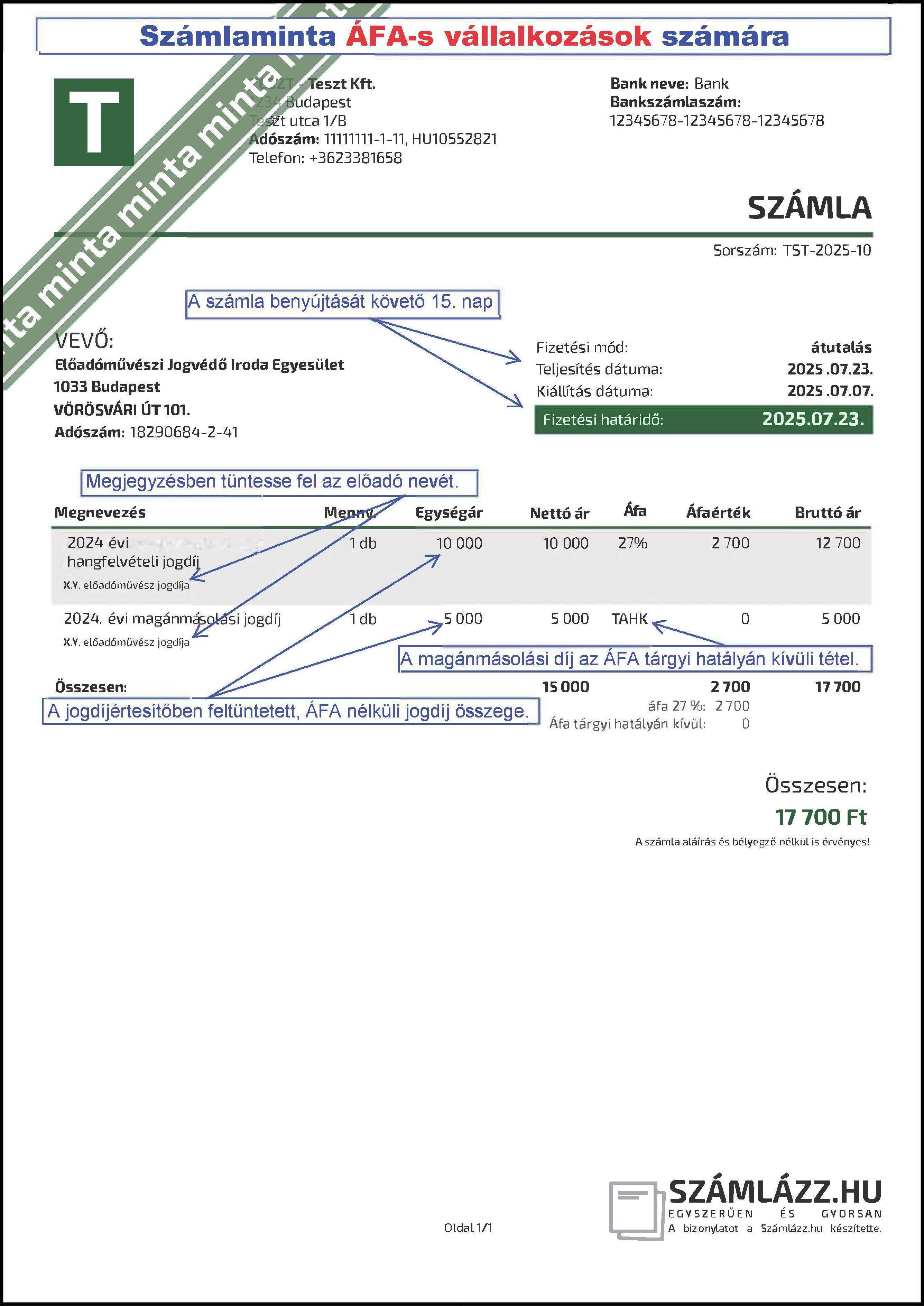

Ha a fentiek alapján jogdíját egyéni vállalkozása vagy gazdasági társasága javára kéri kifizetni, kérjük, számláját az alábbi mintának megfelelően töltse ki és jutassa el részünkre.

A 2018. március 21. napját követően - a NAV 2018 elején kibocsátott állásfoglalásának megfelelően - az EJI csak olyan számlát fogadhat be, amelyen a magánmásolási díj a többi jogdíjtól különválasztva, önálló soron szerepel, ÁFA felszámítása nélkül. Az ettől eltérő számla kibocsátóját az EJI felhívja a kiállított számla kijavítására.

Az érvényes adószabályok szerint a számlát levelünk kézhezvételét követő NYOLC NAPON BELÜL ki kell állítania, a kiállított számláról továbbá adatot kell szolgáltatnia a NAV felé, akkor is, ha kézi számlatömböt használ. A szigorú adózási szabályok betartása érdekében javasoljuk, kézi számlatömb helyett Ön is használjon megfelelően beállított elektronikus számlázó programot. Kérjük, hogy elektronikus számláját a szamla@eji.hu címre küldje meg.

A piacon jelenleg több számlázóprogram is elérhető, amelyek számlaképe némileg eltér egymástól, noha lényegében azonos adatokat tüntetnek fel. Az alábbi számlaminta az egyik online számlázóprogram segítségével készült, de természetesen más számlaporgram segítségével készített számlákat is befogad az EJI. Jelezzük azt is, hogy a számlázóprogramok esetenként eltérő módon tüntetik fel az ÁFA hatályán kívüli tételek ÁFA kulcsát, egyes programok a "TAHK", más programok az "ATK", megint más programok az "AKK" rövidítést használják.

Ha a jogdíjszámlát egy nem ÁFA alany vállalkozás állítja ki, úgy a jogdíj esetén az "AAM" (alanyi adómentes), míg a magánmásolási díjak esetén a "TAHK" értéket szükséges beállítani.